یکشنبه 27 آبان 1403 - 09:54

فرصت پشت فرصت برای بانک به شدت ناتراز

خراسان/رئیس کل بانک مرکزی در شرایطی از مهلت ۵ ساله به دو بانک ناتراز خبر داده که به احتمال زیاد یکی از آن ها بانک آینده است و مهلت دهی بانک مرکزی به بانک های ناتراز همچنان ادامه دارد.

ضرب الاجل به بانک های ناتراز اگر چه از اردیبهشت سال گذشته آغاز شده، با این حال همچنان شاهد آن هستیم که برخورد جدی با بانک هایی که نقش عمده ای در ناترازی نظام بانکی دارند، نشده است. بانک آینده یکی از این بانک هاست که طبق آمارها، نیمی از رشد پایه پولی (یعنی پول پرقدرت) ایجاد شده در سال گذشته تنها برای پوشش دهی به ترازنامه این بانک بوده است. در این حال دیروز رئیس کل بانک مرکزی وعده جدیدی برای برخورد با دو بانک با ناترازی بالا داده و البته این بار مهلت ۵ ساله را برای تعیین تکلیف آن ها مشخص کرده است.

برخورد با بانک های ناتراز: گذر از «گفتاردرمانی» دولت های قبلی به «هشدار جدی» در دولت سیزدهم

به گزارش خراسان، حافظه تاریخی نظام بانکی کشور، در خود تجربیات تلخی از دو دهه اخیر دارد که در آن بانک های خصوصی با خلق نقدینگی بسیار زیاد و بدون ضابطه و در شرایطی که اقتصاد کشور رشد چندانی نداشت، به تورم های بالا، شکاف های طبقاتی بزرگ در درآمد و ثروت و آسیب های اجتماعی ناشی از آن دامن زدند. در سوی دیگر، شاهد این بودیم که در بهترین حالت، در دولت های گذشته، مقامات بانک مرکزی اقدام چندان موثری برای تقویت نظارت بر نظام بانکی انجام ندادند و خلاصه عملکرد آن ها را می توان در «گفتاردرمانی» نظام بانکی خلاصه کرد.

با این حال از سال گذشته، شاهد ادبیات جدیدی در نظام بانکی بودیم که همزمان با ابلاغ قانون جدید بانک مرکزی و بازشدن دست این بانک در برخورد با بانک های ناتراز اتفاق افتاد. اردیبهشت سال قبل رئیس کل بانک مرکزی از مهلت به بانک های ناتراز تا شهریور آن سال برای اصلاح اضافه برداشت هایشان خبر داد و گفت: «اگر بانکی همواره ناترازی داشته باشد و در عین حال بخواهد به فعالیت خود ادامه دهد به ناچار باید به سمت تعیین تکلیف و انحلال آن بانک پیش برویم.»

مهلت ۶ ماهه ای که فرزین گفته بود در حالی به پایان رسید که تا اواخر سال قبل، تنها سه بانک (نور، توسعه و کاسپین) که به نظر نمی رسد سهم بالایی در ناترازی نظام بانکی داشته باشند، منحل یا ادغام شدند. با این اوصاف فرزین در ۲۹ بهمن سال قبل و در همایش چشم انداز اقتصاد ایران، تاکید کرد: «در سال آینده سیاست های اصلاحی به منظور سالم سازی ترازنامه بانک ها در دستور کار جدی سیاست گذاری پولی و بانکی خواهد بود. امسال بانک مرکزی بعد از آن که جمع بندی شد سه موسسه قادر به ادامه کار نیستند با یک برنامه اطلاع رسانی مشخص انحلال آن ها را به انجام رساند. برای تعدادی از بانکها نیز برنامه اصلاحی ارائه شده و در حال اجرای این برنامه اصلاحی هستند هرچند پیش از این بارها گفته شده که بخشی از ناترازی بانکها ناشی از ناترازی موجود در دولت است و ناترازی به نظام بانکی منتقل شده است. تاکنون به ۸ بانک برنامه اصلاحی داده ایم و دایم این برنامه را پیگیری می کنیم تا به نتیجه برسد.»

انتظار برای برخورد قاطع با بانک های به شدت ناتراز ادامه دارد

به این ترتیب انتظار برای تعیین تکلیف بانک های به شدت ناتراز که امروزه نام یکی از آن ها یعنی بانک آینده متواتر شده است، به سال جاری کشید. اما اظهارات مسئولان بانک مرکزی نشان می دهد که هنوز قرار نیست با این بانک و بانک به شدت ناتراز دیگر برخورد جدی شود.

مهر امسال، محمدپور معاون نظارت بانک مرکزی در اظهاراتی، زمان بندی جدیدی برای برخورد با بانک های ناتراز مطرح کرد و گفت: «بانکها دو ماه فرصت دارند تا برنامههای خود را در این زمینه (استانداردسازی کفایت سرمایه و نیز کاهش اضافه برداشت ها از بانک مرکزی) ارائه دهند. بعد از آن، بانک مرکزی دو ماه فرصت دارد تا برنامه را ابلاغ کند و پس از آن بانک ها دو ماه فرصت دارند تا مجمع فوق العاده خود را برگزار کنند و افزایش سرمایه را انجام دهند. بر این اساس همه بانک هایی که کفایت سرمایۀ آن ها زیر ۸ درصد است باید برنامه ارائه دهند... چنان چه در مهلت قانونی این برنامه ارائه نشود طبق قانون، بانک مرکزی موظف است تا خود راساً مجمع عمومی بانک را برگزار کند و افزایش سرمایه با روشهای مختلف صورت گیرد....»

در نهایت نیز دیروز رئیس کل بانک مرکزی سخن از دوره ۵ ساله برای رساندن کفایت سرمایه دو بانک به شدت ناتراز به ۸ درصد گفت و افزود: این بانک ها اگر در مدت یادشده به این سطح نرسند، باید منحل شوند.

آمارهای عجیب از ناترازی نجومی بانک آینده

اگر چه رئیس کل بانک مرکزی دیروز نامی از دو بانک به شدت ناتراز نبرده است اما لااقل یکی از آن ها را باید بانک آینده دانست. بانکی که در ماه ها و سال های گذشته نیز اخبار و حواشی زیادی درباره وضعیت آن منتشر شده است. برای همین ضرورت تعیین تکلیف بانک آینده بیش از دیگر بانک ها وجود دارد. در این خصوص به چند واقعیت درباره عملکرد این بانک اشاره می کنیم:

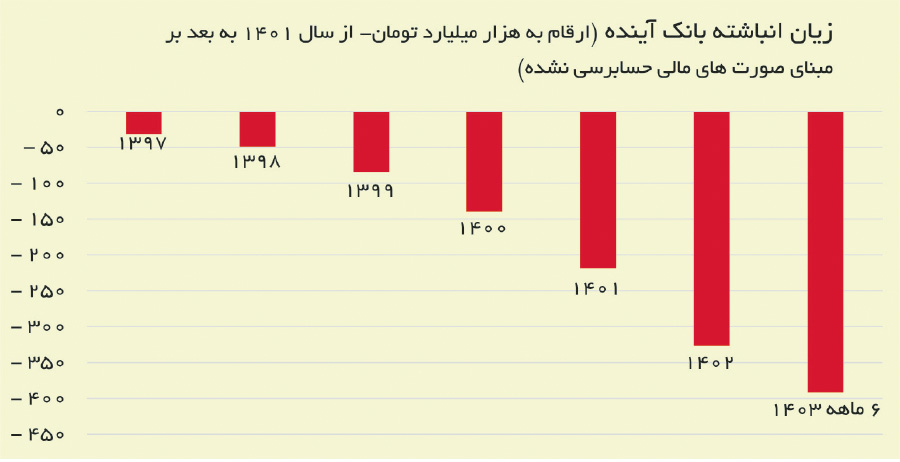

۱-زیان انباشته ای بیش از نیمی از ناترازی نظام بانکی: در شرایطی مهر امسال، معاون نظارتی بانک مرکزی کل ناترازی نظام بانکی را (تا آن زمان) حدود ۷۰۰ هزار میلیارد تومان اعلام کرده است که صورت های مالی ۶ ماهه بانک آینده (در سال جاری) نشان می دهد که زیان انباشته این بانک به بیش از ۳۹۰ هزار میلیارد تومان رسیده است!

۲-پولی که از جیب مردم برای پوشش زیان دهی بانک آینده صرف می شود: اضافه برداشت بانک ها از بانک مرکزی بدون وثیقه و ایجاد تعهد بر بازگشت این اضافه برداشت، نوعی برداشت از جیب مردم به نفع یک بانک خواهد بود. در این زمینه مشاهده می شود که تا انتهای سال گذشته، بدهی بانک آینده به بانک مرکزی به بیش از ۱۸۳ هزار میلیارد تومان رسیده که اگر آن را با جریمه اضافه برداشت و خط اعتباری این بانک جمع کنیم، به رقمی در حدود ۲۴۱ هزار میلیارد تومان می رسیم.

۳-دارایی این بانک ماه هاست که دیگر پاسخگوی زیان انباشته نیست: نسبت زیان انباشته بانک آینده به کل دارایی این بانک، از سال ۱۴۰۱، ۱۰۰ درصد را رد کرده است. این رقم در انتهای سال گذشته به ۱۵۳ درصد یعنی ۱.۵ برابر و در ۶ ماهه امسال به ۱۸۰ درصد یعنی ۱.۸ برابر افزایش یافته است.

۴-تفاوت زمین تا آسمان نرخ کفایت سرمایه بانک با استاندارد بانک مرکزی: طبق استاندارد بانک مرکزی نرخ کفایت سرمایه بانک ها باید ۸ درصد باشد. یعنی سرمایه های این بانک، لااقل به میزان ۸ درصد دارایی های آن باشد. با این حال بررسی ها نشان می دهد کفایت سرمایه بانک آینده در پایان سال گذشته به منفی ۳۶۰ درصد رسیده است.

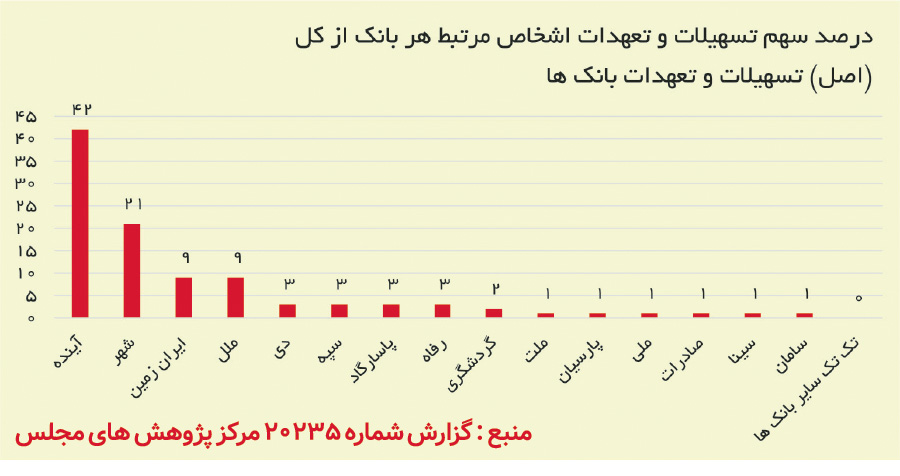

۵-بانک آینده در خدمت اشخاص مرتبط: داده های گزارش مرکز پژوهش های مجلس به شماره ۲۰۲۳۵ نشان می دهد که تا پایان سال ۱۴۰۱، از مجموع حدود ۱۱۲.۴ هزار میلیارد تومان تسهیلات پرداختی بانک آینده، حدود ۱۱۲.۳ هزار میلیارد (قریب به ۱۰۰ درصد) به مقصد اشخاص مرتبط با این بانک و در واقع خود این بانک سرازیر شده است. گویی این بانک صرفاً تاسیس شده تا با اضافه برداشت از بانک مرکزی، به اشخاص مرتبط خودش تسهیلات بدهد! طبق این گزارش، این بانک دارای بیشترین سهم مانده تسهیلات و تعهدات اشخاص مرتبط در شبکه بانکی با وزن ۴۱ درصد بوده است. پس از آن، بانک شهر با اختلاف زیاد و با رقم ۱۴ درصد در رده دوم قرار داشته است.

۶- معوق شدن حدود ۹۰ درصد تسهیلات: یادداشت ماکنالی کارشناس اقتصاد در فضای مجازی نشان می دهد که بر اساس صورت های مالی بیش از ۹۷ درصد تسهیلات کلان بانک آینده که تقریباً همه آن ها تا قبل از سال ۹۹ پرداخت شده، به غیر جاری و معوق تبدیل شده اند. با توجه به سهم بالای تسهیلات به اشخاص مرتبط، به احتمال زیاد، بخش عمده ای از تسهیلات معوق این بانک مربوط به اشخاص مرتبط است. در خور ذکر است بررسی ها نشان می دهند که بدهی شرکت توسعه بین الملل ایران مال به بانک آینده چیزی بیش از ۱۲۴ هزار میلیارد تومان است.

پربیننده ترین

-

عکس مسی درآمد؛ آخرین توپ طلا با آرایشگر ویژه!

-

10 جایزه 5 میلیون تومانی برای کاربران آخرین خبر (مهلت شرکت در مسابقه تا 9 آذر تمدید شد.)

-

10 جایزه 5 میلیون تومانی برای کاربران آخرین خبر (مهلت شرکت در مسابقه تا 9 آذر تمدید شد.)

-

آخرین وضعیت راهها در چهارمین روز از سال جدید؛ محور چالوس از شنبه دوباره بسته میشود

-

زنده؛ بیرانوند در یک قدمی استقلال

-

"دنا پلاس اتومات" بخریم یا "تارا اتومات؟"/ مقایسه اختصاصی "آخرینخودرو" از دو خودروی پرطرفدار

-

چالش/ بازیکن داخل تصویر رو حدس بزن (16)

-

5 نشانه ضعیف شدن ریه ها و بهترین روش تقویت آن چیست؟

-

لندکروزر یا ۲۰۶؟ / مقایسه جالب "آخرینخودرو" به بهانه سخنان جنجالی میرسلیم

-

سپ، برترین شرکت در خاورمیانه شد

-

چالش/ بازیکن داخل تصویر رو حدس بزن (28)

-

ویدیو تست و بررسی فیدلیتی پرایم جدید در آخرین خودرو

-

چالش/ بازیکن داخل تصویر رو حدس بزن (14)

-

لحظه به لحظه با جدال پرسپولیس مقابل النصر

-

چالش/ بازیکن داخل تصویر رو حدس بزن (22)

-

یحیی مچ ساپینتو را خواباند / برد ارزشمند پرسپولیس در صدمین شهرآورد

-

چالش/ بازیکن داخل تصویر رو حدس بزن (19)

-

چالش/بازیکن داخل تصویر رو حدس بزن (11)

آخرین اخبار

-

اطلاعیه نحوه برگزاری دادگاه علنی پرونده رضایتخودروی طراوتنوین

-

آزودو رئیس فدراسیون جهانی والیبال شد

-

۳۳ میلیارد تومان پول چایکاران پرداخت شد

-

هاشم الحیدری: مواجهه با آمریکا از جهت فکری و فرهنگی سختتر از مواجهه نظامی با آنها است

-

چه بازی هایی در افزایش قد کودکان موثرند؟

-

۳۳ میلیارد تومان پول چایکاران پرداخت شد

-

لیکرز و بوستون حریفان خود را شکست دادند

-

تلاش نافرجام ستاره استقلال برای فریب کیم جونگ

-

زمانبندی جدید خاموشیها در استان قزوین اعلام شد

-

آرامش عجیب اولمو با وجود شرایط بحرانی بارسا!

-

بازخوانی زیبا از ترانه «سربلند» ناصر عبداللهی

-

درخواست موسیمانه از مدیران استقلال

-

مناسبت روز/ یکشنبه، 27 آبانماه

-

سرقت خودروی حمل پول

-

آزمایش موفق موشک مافوق صوت دوربرد هند

سایر اخبار مرتبط

نظرات

ثبت نظر

مهمترین اخبار

۳۳ میلیارد تومان پول چایکاران پرداخت شد

یکشنبه 27 آبان 1403 - 09:51:38

ماجرای فروش نان ۱۰۰ هزار تومانی

یکشنبه 27 آبان 1403 - 09:36:50

قفل بورس باز شد؟

یکشنبه 27 آبان 1403 - 09:34:24

قیمت گواهی اسقاط خودرو اعلام شد

یکشنبه 27 آبان 1403 - 09:14:52

زندگی قسطی زیر سایه وامهای تمام نشدنی!

یکشنبه 27 آبان 1403 - 08:59:07