شنبه 03 اسفند 1404 - 01:25

از داروگر تا تولی پرس؛ مدیری که متخصص با خاک یکسان کردن شرکتها است

فرهیختگان/متن پیش رو در فرهیختگان منتشر شده و انتشارش در آخرین خبر به معنای تایید آن نیست

میثم اکبری| خبر ورشکستگی کارخانه داروگر جدا از دردناک بودن سرنوشت مجموعهای که سابقه قریب به یک قرن داشت بار دیگر نشان از آسیبهای خصوصیسازی نادرست دارد. این مجموعه تولیدی قدیمی گرچه در قالب فرایند رسمی خصوصیسازی از سوی دولت واگذار نشده اما با واگذاری غلط از سوی نهادهای عمومی، به نوعی همه آسیبهای خصوصیسازی بد را دارد. چنانکه دادههای مالی شرکت داروگر نشان از آن دارد که تا قبل از واگذاری این شرکت عملکرد مثبتی داشته اما همزمان با واگذاری در سال 88 و 89 عملکرد آن تا سال 92 ثابت ماند و از سال 1393 وارد چرخه زیان گردید به شکلی که این شرکت در حالی سال 1392 را با ثبت سود انباشته 24 میلیارد تومانی به پایان رساند که در پایان سال 1400 نه تنها به سود آن افزوده نشد بلکه زیان انباشته هزار و 165 میلیارد تومان را به ثبت رسانید. البته این سرنوشت تنها محدود به داروگر نشد، چنانکه سایر مجموعههایی که به بیژن اسماعیلی همچون داروگر واگذار شد نیز در مدار ورشکستگی با سرعت چرخیدند تا در نهایت ورشکسته گردند؛ شرکتهایی نظیر تولیپرس، روغن جهان و کیوان همدان از این دست موارد هستند که نشان میدهد دولت باید چرخه معیوب واگذاریهای بد (در قالب خصوصیسازی یا واگذاری اموال نهادهای عمومی) را متوقف کند.

داروگر؛ خاطرهای به طول یک قرن

از 1307 که غلامرضا داروگر کارخانه داروگر را بهعنوان اولین کارخانه صنعتی تولید صابون تاسیس کرد تا 1320 که بهعلت نیاز به گسترش فعالیت تولیدی این شرکت از اصفهان به تهران آمد قریب به یک دهه میگذرد. پس از آن و در اولین روز مرداد ماه 1336 بود که شرکت کف (داروگر) بهصورت شرکت مسئولیت محدود در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رسید. سال 1352 نام آن از داروگر به کف تغییر کرد که این تغییر نام همزمان بود با توسعه و افزودن به تنوع محصولات این شرکت؛ بهطوریکه همگام با تولید پودر لباسشویی، برای اولینبار در ایران توانست مایع ظرفشویی با نام «ریکا» را تولید کند که برای خیلی از مردان و زنان پا به سن گذاشته شنیدن این برند یادآور خاطرات نوستالژیک است، اما روند روبهرشد این شرکت همچنان هم ادامه داشت تا در سال 1355 به سهامی عام تبدیل و در اسفند 1368 در بورس اوراق بهادار تهران پذیرفته گردد.

موضوع فعالیت این شرکت طیف وسیعی از فعالیتهای تولیدی بهداشتی اعم از تهیه و ساخت و فروش انواع صابون، ادوکلن، مواد شوینده و سایر لوازم آرایشی و بهداشتی، پودر لباسشویی و انواع مواد کفکننده و مواد شیمیایی را تشکیل میداد که در کنار سایر فعالیتهای تعریفشده اعم از اخذ نمایندگی از کارخانهها و شرکتهای داخلی و خارجی و ارائه خدمات پخش و توزیع و فروش کالاهای مجاز به داخل و خارج از کشور بازار گستردهای را برای آن فراهم آورده بود. درواقع سخت است برای مجموعهای با این سابقه که محصولات آن هنوز در خاطر ایرانیان زنده است از فعل گذشته استفاده شود؛ چنانکه این تلخی در شرکتهای دیگری همچون ارج هم مشهود بود اما نگاهی به سرگذشت چندسال اخیر این شرکت نشان میدهد این اتفاق بیش از آنکه یک سیکل عمر تجاری برای یک شرکت باشد، بیشتر از آن به متغیرهای مدیریتی و مالکیتی برمیگردد.

ماجرای یک بدهکار مالیاتی 1200 میلیارد تومانی

از هفتم خرداد که مجددا خبر تعطیلی کارخانه داروگر به سرخط رسانهها تبدیل شد، موجی از اظهارنظرهای مختلف در این خصوص منتشر گردید. البته خبر تعطیلی شرکت داروگر یا همان شرکت سهامی عام کف را میتوان در نامه هجدهم اردیبهشت سال جاری دانست نامهای که در آن بیژن اسماعیلی به توقف فعالیت شرکت اشاره داشت. این نامه که اسماعیلی به شرح پیوست آن دلایلی را برشمرده، نشاندهنده مشکلات موجود با سازمان امور مالیاتی است بطوریکه براساس صورتجلسه هیاتمدیره شرحی از موارد را نسبت به سازمان امور مالیاتی بر شمرده است؛ موارد ذکرشده در این صورتجلسه بر اساس متن آن اعم است از: تحمیل مالیاتهای ناعادلانه، اعمال محدودیتهای شدید، عدم اجرای توافقات، مصوبات، دستورات مراجع و مسئولین اجرایی و قضایی که براساس این صورتجلسه، هیاتمدیره که متشکل از بیژن اسماعیلی بهعنوان نایبرئیس هیاتمدیره و فاطمه عبداللهی و نیلوفر اسماعیلی به عنوان اعضای هیاتمدیره بودند، تصمیم به توقف فعالیت شرکت گرفتهاند.

تا اینجای روایت مربوط به درون شرکت بوده اما آنچه که در روایت سازمان امور مالیاتی است با این موضوع تفاوت دارد؛ چراکه بنا بر خبری که خبرگزاری تسنیم آن را منتشر کرد، ذکر شد که: «با شدت گرفتن برخورد سازمان امور مالیاتی با فرار مالیاتی شرکت داروگر و توقیف یکی از اموال فراریِ بزرگ مالیاتی، این فرد اقدام به تعدیل نیرو کرده و از کارگران به عنوان اهرم فشار جهت استنکاف از پرداخت مالیات استفاده کرده است.» به روایت تسنیم و براساس پیگیریهای انجامشده، داروگر در کشور پرونده بزرگ فرار مالیاتی دارد. در همین رابطه پیگیریهای ادارهکل فرار مالیاتی استان تهران نشان میدهد که مالک هلدینگ داروگر با وجود تمکن مالی از 15 سال قبل اقدام به استنکاف از پرداخت مالیات کرده است. بدهی مالیات مربوط به آن زمان 300 میلیون تومان بوده است که پس از این سالها و با اضافه شدن مالیات و جرایم مالیاتی جدید به بیش از 1200 میلیارد تومان رسیده است. این فرد با استفاده از ترفندهای مختلف ازجمله جابهجایی دارایی و اعضای هیات مدیره هلدینگ زیرمجموعه خود از پرداخت مالیات سر باز زده است.

روش دیگری که این فرد برای جلوگیری از توقیف اموال خود استفاده میکند قراردادن اموال در رهن بانک یا نهادهای مختلف است. با این وجود سازمان امور مالیاتی در مدت اخیر تعدادی از کامیونهای مربوط به این شخص را توقیف و در مزایده به فروش رساند. این اتفاق در حالی رخ میدهد که سازمان امور مالیاتی بارها مالیاتهای مربوط به این فرد و هلدینگ را تعدیل کرده است و با وجود ابزارهای قانونی خود جهت برخورد، به دلیل جلوگیری از توقف تولید، از این ابزارها استفاده نکرده است. نکته دیگری که میتوان به آن اشاره کرد، عدم ارائه گزارشات درست در خصوص بدهیهای مالیاتی این شرکت بورسی بوده چراکه اطلاعات اینچنینی باید به طور شفاف در کدال اعلام میگردید.

گروکشی با اعلام خبر ورشکستگی؟

اما همانگونه که گفته شد این نخستین بار نیست که خبر ورشکستگی داروگر در فضای رسانهای کشور انعکاس یافت؛ چراکه براساس اخبار زمزمههای ورشکستگی داروگر یکبار در اوایل سال 96 مطرح شده بود که فورا با تکذیب وزارت صمت همراه بود؛ اما در سال 99 و با آگهی مزایده اموال این شرکت توسط سازمان امور مالیاتی مجددا «ورشکستگی داروگر» مورد توجه قرار گرفته است. تا آن تاریخ هلدینگ داروگر به سازمان امور مالیاتی کشور حدود 830 میلیارد تومان بدهکار بوده که برای تسویه این مبلغ، 48 کامیون این شرکت طی مزایدهای به فروش گذاشته شدند. اما درخصوص واکنش مقامات رسمی باید گفت هرچند در آن مقطع وزارت صمت و همچنین انجمن شویندگان اظهارنظر و اطلاع خاصی از این شرکت ارائه نکردهاند اما اطلاعات آماری ارائهشده آن مقطع، گمانهزنیها را تا حدی تایید میکند.

270 برابر شدن زیان انباشته داروگر در 8 سال

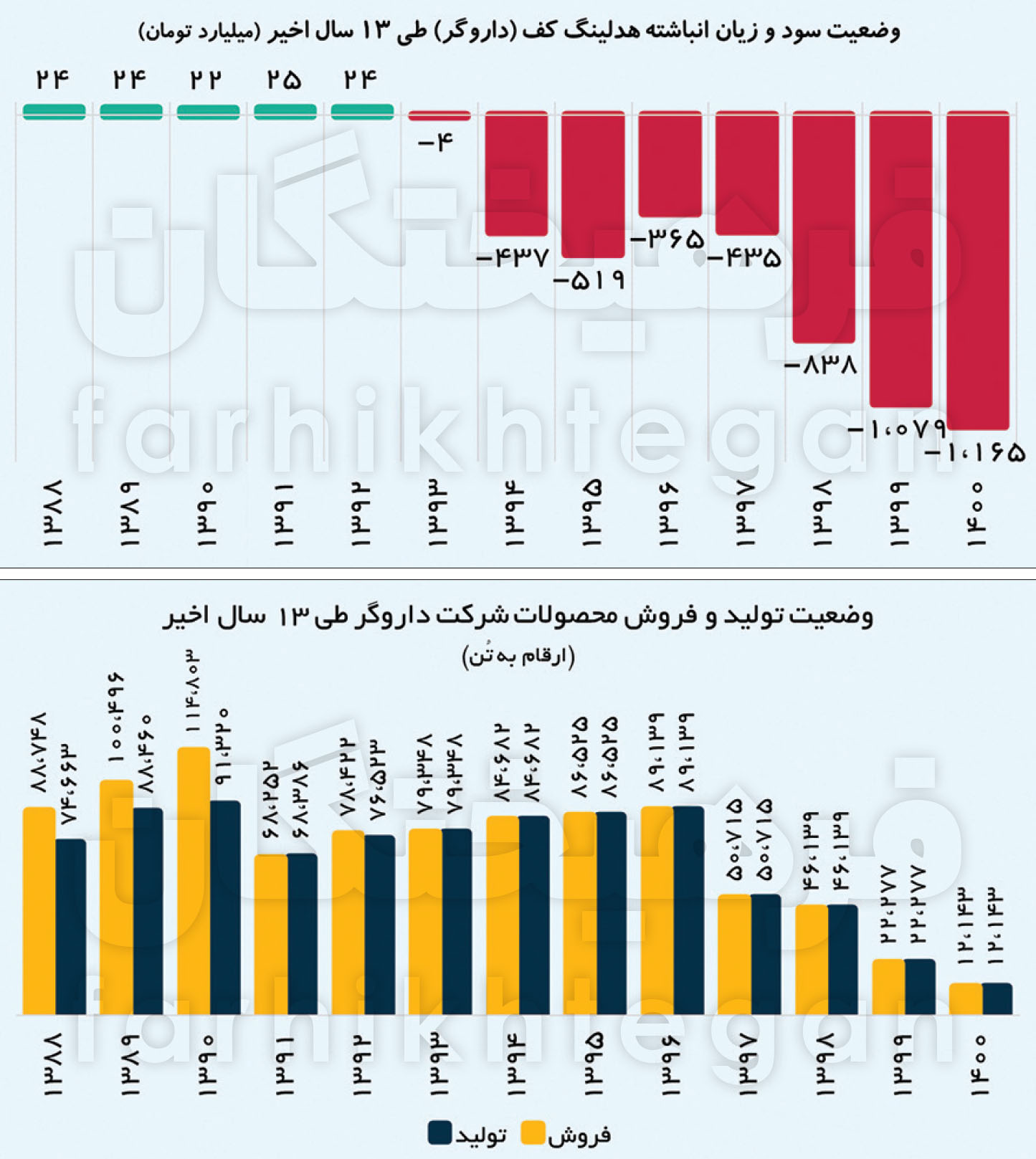

اطلاعات آماری موجود در سامانه اطلاعات ناشران بورس موسوم به کدال نشان میدهد براساس صورت مالی حسابرسیشده سال 1400 این شرکت به عنوان آخرین صورت مالی حسابرسیشده، زیان انباشته هلدینگ داروگر در پایان اسفند 1400 به بیش از هزار و 165 میلیارد تومان رسیده که نسبت به بازه مشابه سال 1399 با افزایش 86 میلیاردی از هزار و 79 میلیارد تومان به هزار و 165 میلیارد تومان میرسد. این در حالی است که سرمایه این شرکت با 25 میلیارد تومان اختلاف فاحشی با زیان انباشته آن شرکت داشته و حقوق صاحبان سهام آن مجموعا با منفی هزار و 483 میلیارد تومان در موردی عجیب منفی شده که نشاندهنده روند منفی مدتدار عملکردی آن هم برای شرکتی با مختصات بازار وسیع و عمیقی همچون داروگر است. چنانکه سود انباشته این شرکت در سال 1392 حدود 24 میلیارد تومان بوده که در سال 1393 به زیان 4 میلیارد تومانی میرسد اما اتفاق مهم در سال 1394 رخ میدهد که به یکباره زیان انباشته این شرکت به 438 میلیارد تومان رخ مینمایاند و از آن سال به بعد این شرکت در تمام سالها در زیان انباشته سنگین قرار داشته و رقم زیان انباشته آن صعودی بوده است؛ موضوعی که نشان میدهد ظاهرا افول این شرکت از اوایل دهه 90 آغاز و در سال 93 نمایان شده است؛ به عبارتی دیگر طی سالهای ۹۲ تا پایان سال 1400 زیان انباشته هلدینگ داروگر بیش از 292 برابر شده است.

کاهش 87 درصدی تولید

وضعیت تولید و فروش این شرکت نیز نشاندهنده وضعیت خوبی نیست چنانکه نگاهی به آمار تولید و فروش براساس حجم تولید (مبلغ ریالی تولید بهدلیل مواردی همچون تورم نمیتواند به خوبی نشاندهنده عملکرد شرکت باشد) نشان میدهد طی سالهای 1388 تا 1400 میزان تولید و فروش این شرکت همواره رابطه تساوی با یکدیگر داشته که نشاندهنده آن است که این شرکت مشکلی در فروش و بازار محصولات بهعنوان مهمترین فاکتور درآمدی نداشته است اما روند تولید این شرکت علیرغم آنکه در سال 1391 نسبت به 1390 کاهش 23 هزار تنی داشته در سالهای بعد تقریبا ثابت بوده است ولی در سال 1397 به یکباره میزان تولید کاهش عجیبی داشته که این روند طی سالهای بعد ادامه یافته است، درحالیکه تولید و فروش شرکت در سال 1396 حدود 89 هزار و 140 تن بوده است اما این رقم در سال 1397 به کمی بیش از 50 هزار و 700 تن میرسد که نشاندهنده کاهش 43 درصدی در یکسال است تا نهایتا میزان تولید و فروش شرکت در سال 1400 به تنها 12 هزار و 143 تن نزول کند که نسبت به رکورد تولید در سال 1390 (به میزان 91 هزار و 320 تن) کاهش 87 درصدی را بهجا گذاشته است.

پای بیژن اسماعیلی در میان است

شرکت کف (داروگر) تا سال 88 در اختیار سهامدارانی چون شرکت سرمایهگذاری بانک ملی با سهم ۱ درصدی، بنیاد شهید (سازمان اقتصادی کوثر) با سهم ۳۷ درصدی و سهامداران جزء بود. در آن سال دو شرکت سرمایهگذاری گروه توسعه ملی ایران و سرمایهگذاری توسعه ملی اقدام به واگذاری بهترتیب بلوک 16.2 درصدی و ۲۰ درصدی سهام شرکت کف به مالک جدیدی به نام بیژن اسماعیلی کردند. اسماعیلی در اواخر 6 ماهه دوم سال ۸۹، بلوک 36.86 درصدی سهام کف مربوط به سازمان اقتصادی کوثر را نیز خرید. بر این اساس با خریداری بلوک مذکور، اسماعیلی بهعنوان سهامدار عمده، اولین جلسه مجمع عادی فوقالعاده شرکت برای انتخاب اعضای هیاتمدیره جدید را برگزار و تمام کرسیها را بهدست آورد. اولین اثرات ورود اسماعیلی به شرکت داروگر در سال 89 رخ داد؛ زمانی که مجمع سال ۸۹ شرکت برگزار شد و سود تقسیمی ۳۵ تومانی یعنی بیش از ۹۵ درصد سود تحققیافته میان سهامداران مورد تصویب قرار گرفت. در آن مجمع اعلام شد که شرکت تصمیم دارد سهام دو شرکت دیگر را خریداری کند. شرکت با چنین تقسیم سود بیسابقهای نسبت به دیگر صنایع بورسی، با سازمان بورس و اوراق بهادار به بهانه اینکه نقلوانتقالاتی که صورت گرفته منجربه خروج یکسری داراییها از شرکت شده که احتمال حادث شدن زیان از جانب آن برای سهامداران وجود دارد، وارد چالش شده و این وضعیت دقیقا از ابتدای نیمه دوم سال ۸۹ و همزمان با ورود رسمی اسماعیلی در ترکیب اصلی هیاتمدیره شروع و با توقف نماد معاملاتی شرکت در بورس از سال ۸۹ تا ۱۳۹۲ همچنان ادامه مییابد. ابهام در معاملات درونگروهی سهام و جابهجایی وجوه پولی و جایگزین کردن آن با برخی داراییها، مهمترین ایرادات سازمان بورس به مدیریت جدید بود. این اقدامات عجیب اسماعیلی در سالهای بعد نیز ادامه داشت و حالا بسیاری از فعالان این حوزه، همچنان واگذاری شرکت داروگر به این شخص را عجیب و اقدامات مدیریت جدید را یکی از عوامل سقوط داروگر میدانند. بهطور کلی سه دلیل سوءمدیریت، بدهی به نظام بانکی و بحرانهای اقتصادی در سقوط این شرکت نقش داشتهاند که بهزعم کارشناسان مورد اول و دوم مهمتر از مورد آخری است.

ورشکستهسازی تولیپرس کمتر از یکماه پس از داروگر

تولیپرس یکی از شرکتهای تولیدکننده مواد شوینده و پاککننده در ایران است که در سال ۱۳۴۳ توسط علی خسروشاهی بنیان نهاده شد. در اوایل دهه ۳۰ شمسی با ورود پودرهای شوینده خارجی به ایران و استقبال و جایگزینی تدریجی این فرآورده شیمیاییصنعتی توسط خانوادهها بهجای مواد شوینده سنتی از قبیل چوبک، صابون، خاکستر اجاق و... برخی شرکتهای فعال و مرتبط در زمینه تولید مواد شیمیایی را مجاب و علاقهمند به سرمایهگذاری، تحقیق و استفاده از دانش فنی و تکنولوژی تولید آن در داخل کشور کرد.

پس از انقلاب اسلامی، در جریان مصادره اموال و داراییها، این شرکت به همراه تمامی شرکتها و کارخانههای خانواده خسروشاهی مصادره شد. در ابتدای دهه ۶۰ و متعاقب با رشد چهار درصدی جمعیت و ظرفیت نصبشده پایین پودر در کشور، شرکت تولیپرس اقدام به افزایش ظرفیت تا ۱۵۰ هزار تن پودر در سال کرد و در سال ۱۳۷۹ با پذیرش و عرضه سهام آن در سازمان بورس اوراق بهادار تهران از سهامی خاص به سهامی عام تبدیل شد.

کارخانه تولیپرس از ۲۷ مرداد ۹۷ به دلیل «مشکل در تهیه مواد اولیه» تعطیل شد. پس از آن کارخانه در ۱۴ مهر ۱۳۹۷ بازگشایی شده بود که دوباره در ۲۸ مهر، تعطیلی دوباره آن اعلام شد تا اینکه در تاریخ 6 خرداد 1402 رسما مستندات حکم دادگاه مبنیبر اعسار یا ورشکستگی این شرکت منتشر شد؛ شرکتی که 87 درصد سهام آن متعلق به شرکت داروگر بود که همانگونه که ذکر شد، ورشکستگی آن خود ضربه پایانی به یکی از باریشهترین شرکتهای ایران بود.

اسماعیلی تولیپرس را ورشکسته کرد

2 اردیبهشت 1398 سیدهحمیده زرآبادی نماینده مردم قزوین، آبیک و البرز در مجلس شورای اسلامی در گفتوگو با خبرگزاری خانه ملت درباره وضعیت شرکت تولیپرس، گفت: «شرکت تولیپرس تولیدکننده و توزیعکننده مواد شیمیایی، دارویی و آرایشی است که تا پایان سال مالی ۱۳۸۹ متعلق به گروه سرمایهگذاری البرز بود و در سال مالی ۱۳۹۰ به بخش خصوصی واگذار شد.» زرآبادی گفت: «در شهریور ماه ۹۷ شرکت تولیپرس اعلام کرد به دلیل نداشتن مواد اولیه کارخانه تعطیل میشود. پس از پیگیریهای انجام گرفته مشخص شد به دلیل over hall شرکت تولیپرس به دنبال تعطیلات دوهفتهای است.»

این نماینده مردم در مجلس دهم اظهار کرد: «پس از بازدید انجام گرفته مشخص شد مواد اولیه به میزان کافی در کارخانه موجود است و شرایط شرکت نیازی به اورهال ندارد اما خطوط تولید به حال خود رها شده است. پس از دوهفته تعطیلی کارخانه موضوع تعطیلی تولیپرس مجددا مطرح شد.» زرآبادی تمام مشکلات تولیپرس را ناشی از ضعف مدیریت در این کارخانه دانست و ادامه دارد: «نیاز است برای رفع مشکلات این شرکت، دستگاههای نظارتی ورود کرده و ابعاد موضوع را بررسی کنند.» عضو کمیسیون صنایع و معادن مجلس بیان کرد: «شرکت تولیپرس پس از واگذاری با مشکلات بسیار روبهرو شد اما به دلیل استفاده از نام تجاری این مشکلات آشکار نشد.»

درخصوص نحوه خرید تولیپرس توسط بیژن اسماعیلی روایتهای مختلفی وجود دارد. یکی از این روایتهای قابل تامل مربوط به اظهارات 16 شهریور سال 1393 یکی از سهامداران شرکت کف است که در وبسایت بورسنیوز منتشر شده است. وی میگوید: «بیژن اسماعیلی 51 درصد سهام شرکت کف را خرید. از نظر مدیریتی اختیار تام 100 درصد شرکت را در دست گرفت. با استفاده از منابع شرکت کف 51 درصد تولیپرس را خرید. با استفاده از منابع داخلی تولیپرس مانند فروش دفتر مرکزی و سهام تولید دارو تاکستان و... اقساط خرید تولیپرس را پرداخت کرد و 49 درصد بقیه را در این دو شرکت به خاک سیاه نشاند.» وی (سهامدار خرد شرکت) ادامه میدهد نکته خیلی جالب این است که بیژن اسماعیلی در سال 93 کلیه خطوط تولید این دو شرکت رو به شرکتهای زیرمجموعه خودش که مالک 100 درصد آنهاست اجاره داده است. شرکتی مانند تولیپرس با صرف زمان زیاد و دلار 1000 تومانی و اقساط ارزی و ریالی سنگین یکی از جدیدترین خطوط تولید را نصب کرد. بعد این آقا آمد آن را به شرکت خودش اجاره داد. این نقض صریح قانون نیست؟ این نامردی نیست؟ در سه سال گذشته (1390 تا 1393) هیچ کدام از اقساط بانکی این دو شرکت را پرداخت نکرده و هر سال متحمل جریمه بانکی سنگین شدند. نماد هر دو شرکت به مدت طولانی در بورس بسته ماند. ما چه گناهی کردیم.»

درآمد عملیاتی تولیپرس؛ تنها 65 میلیون تومان

طبق اطلاعات صورت مالی، زیان انباشته تولیپرس در نیمه اول سال 1401 به 735 میلیارد و 180 میلیون تومان رسیده است. برای تصور درشتی این رقم کافی است بدانیم درآمد عملیاتی شرکت در 6 ماهه اول سال 1401 تنها 65 میلیون تومان و در 6 ماهه سال 1400 نیز حدود 3 میلیارد تومان بوده است. به عبارتی زیان انباشته شرکت 11 هزار و 310 برابر درآمد عملیاتی 6ماهه اول سال 1401 و 245 برابر درآمد عملیاتی شش ماهه سال 1400 تولیپرس است.

از سوی دیگر طبق اطلاعات صورت مالی تولیپرس (موجود در کدال)، مقدار تولید این شرکت در 9ماهه سال 1389 شامل پودر لباسشویی، مایع لباسشویی و سایر محصولات حدود 137 هزار و 125 تن بوده است. با این حال این مقدار پس از سالها در طول دوره شش ماهه سال 1400 به 118 تن رسیده. به عبارتی در دوره بیژن اسماعیلی تولیدات تولیپرس به هیچ میل کرده است.

دومینوی ورشکستهسازی اسماعیلی در شرکت کیوان

داستان اسماعیلی به همینجا ختم نمیشود. برای مثال شرکت کیوان در سال ۱۳۴۱ به صورت شرکت سهامی خاص تاسیس شد و به استناد صورتجلسه مورخ 25 آذرماه سال ۱۳۷۵ مجمع عمومی فوقالعاده نوع شرکت از سهامی خاص به سهامی عام تبدیل و طبق نامه شماره ۱۵۷۷۱ مورخ 29 اسفند 1375 سازمان بورس و اوراق بهادار پذیرش سهام این شرکت مورد تصویب قرار گرفت و سهام آن از تاریخ 22 اسفند ۱۳۷۵ در فهرست نرخهای بورس درج شد. مرکز اصلی شرکت در تهران و کارخانههای آن تا اواخر سال ۸۰ در تهران و همدان و در سال ۸۱ با توجه به طرح انتقال کلا در همدان واقع شده است.

فعالیت اصلی شرکت موضوع فعالیت شرکت طبق ماده ۲ اساسنامه، تهیه و تولید ذرت، بیسکوئیت، حلوا ارده – حلواشکری، نان سوخاری، نان شیرینی، ویفر، تافی، شکلات، آبنبات، کیک، پودر ژله، شیرینی، اسنک، نان، پودر قهوه، کورن فلکس، پودر کیک، کرم کاکائو، پودر کرم و غذای نیمهآماده ازجمله تولیدات شرکت بوده است. براساس آمارهای صورت مالی و اظهارات مسئولان استان همدان در سالهایی که شرکت وضعیت مطلوبی داشته، تعداد 700 نفر بهصورت مستقیم و غیرمستقیم در این شرکت مشغول فعالیت بودهاند. آخرین اظهارات مسئولان استان همدان نشان میدهد تعداد کارگران و نیروهای شرکت به کمتر از 68 نفر رسیده و تولید شرکت نیز سقوط 90 درصدی داشته است.

همچنین آنطور که در جدول عملکرد شرکت کیوان آمده، این شرکت در سال 1388 و تا قبل از واگذاری به بیژن اسماعیلی 9 هزار و 282 تن انواع کیک، شکلات مایع، ژله، تافی و آبنبات و... تولید کرده است اما براساس آخرین صورت مالی این شرکت متعلق به سال 1395 با افت نزدیک به 60 درصدی به 3 هزار و 723 تن رسیده است.

در این خصوص معاون امور صنایع، سازمان صنعت، معدن و تجارت استان همدان به رسانهها میگوید: «از زمانی که کارخانه کیوان به بخش خصوصی-فردی به نام اسماعیلی که سرمایهگذار کارخانه داروگر هم هست-واگذار شده، مشکلات عدیده آن هم آغاز شد.» حمید بهزادیشریف با بیان اینکه نامی از این فرد در هیاتمدیره نبوده و بهعنوان مدیرعامل هم ثبت نشده بهطوری که در اصل وی حق امضا ندارد اظهار کرد: «بزرگترین بدهکار مالیاتی و تامین اجتماعی استان سرمایهگذار کارخانه کیوان است بنابراین حسابهای شرکت مسدود و امکان خرید مواد اولیه و پرداخت حقوق امکانپذیر نیست.»

بیژن اسماعیلی و تعطیلی روغن نباتی جهان زنجان

6 مهر 1398 محسن علیمردانی، نماینده مردم زنجان و طارم در مجلس نهم در گفتوگو با صدای زنجان درباره کموکیف واگذاری مجموعه جهان میگوید: «درمورد واگذاری سهام شرکت روغن نباتی جهان، در اوایل واگذاری، مشکلاتی از ناحیه مسئولان استان و کارگران شرکت و حتی نهادهای امنیتی به ما اعلام و منعکس نشد ولی مدتها بعد از واگذاری بود که خانمحمدی، نماینده وقت ابهر و خرمدره که عضو کمیسیون صنایع و معادن مجلس بود به بنده و دکتر اسماعیلی نماینده دیگر زنجان و طارم عنوان کردند که شنیدهام مالک شرکت روغن نباتی جهان شخص صالح و خوشسابقهای نیست. البته سالهای بعد بیشتر این مساله خود را نمایان کرد که این واگذاری درست و بهجا نبوده و به مرور مشکلات این واگذاری آشکار شد.»

بررسیها نشان میدهد از سال ۱۳۹۲ که سهام روغن نباتی جهان به سهامدار جدید منتقل شد روند افت تولید در این شرکت آغاز شد و حتی کار به جایی رسیده است که برخی خبرها نشان میدهد روند تولید در این کارخانه درحال توقف است. آمارها نشان میدهد روند تولید روغنهای خوراکی در این کارخانه، از سال ۱۳۹۲ تاکنون که اسماعیلی این شرکت را در اختیار گرفته است، معادل ۳۸۰ تن در روز کاهش یافته و از سطح تولید ۴۲۰ تن در روز به کمتر از ۴۰ تن در هر روز رسیده است. مالک جدید همزمان با افت تولید دست به اخراج گسترده کارگران زده، بهطوری که تعداد کارگران این کارخانه از ۶۳۰ نفر به ۸۰ نفر کاهش یافته است.

اطلاعات موجود نشان میدهد بخش عمده کاهش تولید در این کارخانه پس از واگذاری به بیژن اسماعیلی رخ داده که موجب شده شرکت با کسری شدید وجوه درگردش و همچنین زیان انباشته سنگین مواجه شود. آنطور که خلیل قاسملو، معاون هماهنگی امور اقتصادی استانداری زنجان در ۱۰ آبان ۱۴۰۱ میگوید، روغن نباتی جهان به دلیل بدهی به سیستم مالیاتی کشور حسابهایش بسته شده بود که طبق مصوبه سران سه قوه، به بنگاههایی که بدهی مالیاتی دارند تنفس یکساله با تقسیط 60 ماهه داده شده تا این واحدها فرصت داشته باشند که به چرخه تولید بازگردند. قاسملو درخصوص مشکلات روغن نباتی جهان میگوید، متاسفانه عدم خصوصیسازی صحیح و درست سبب ایجاد مشکلات فراوان برای این واحد تولیدی شده است.

پربیننده ترین

-

عکس مسی درآمد؛ آخرین توپ طلا با آرایشگر ویژه!

-

10 جایزه 5 میلیون تومانی برای کاربران آخرین خبر (مهلت شرکت در مسابقه تا 9 آذر تمدید شد.)

-

10 جایزه 5 میلیون تومانی برای کاربران آخرین خبر (مهلت شرکت در مسابقه تا 9 آذر تمدید شد.)

-

چراغ قوه همه کاره ( پاور بانک، شیشه شکن و ... )

-

هشدار آبفای کشور به مردم؛ هیچ ماموری فعلا برای قرائت کنتور آب مراجعه نمیکند

-

آخرین وضعیت راهها در چهارمین روز از سال جدید؛ محور چالوس از شنبه دوباره بسته میشود

-

جارو شارژی !! دیگه نگران نظافت ماشین نباشید

-

زنده؛ بیرانوند در یک قدمی استقلال

-

"دنا پلاس اتومات" بخریم یا "تارا اتومات؟"/ مقایسه اختصاصی "آخرینخودرو" از دو خودروی پرطرفدار

-

فشار آبرو چند برابر کن ....

-

فرمانده کل قوا: ملت ایران در مقابل جنگ تحمیلی محکم میایستد همانگونه که در مقابل صلح تحمیلی نیز محکم خواهد ایستاد

-

چالش/ بازیکن داخل تصویر رو حدس بزن (16)

-

5 نشانه ضعیف شدن ریه ها و بهترین روش تقویت آن چیست؟

-

لندکروزر یا ۲۰۶؟ / مقایسه جالب "آخرینخودرو" به بهانه سخنان جنجالی میرسلیم

-

پایان زودهنگام گنبد آهنین؟ اسرائیل مجبور به جیرهبندی موشکها شد

-

سپ، برترین شرکت در خاورمیانه شد

-

گردونه را بچرخانید، بیتکوین دریافت کنید

-

واکنش عراقچی به تجاوز امروز آمریکا به تأسیسات هستهای فردو، نطنز و اصفهان

آخرین اخبار

-

دستگیری عامل تیراندازی در یکی از محلههای شیراز

-

عکس/ مراسم روز پزشک با حضور معاون اول رئیس جمهور

-

بارش بسیار شدید باران در یک نقطه از هرمزگان

-

باید ایستاد خان کاکا!

-

تعویض پرچم عزای گنبد امام حسین(ع) با پایان ماه صفر

-

سرنوشت عجیب کاپ جام جهانی در دفتر ترامپ!

-

اختلاف میان مردم؛ برای امیر مکه رجز میخوانید؟!

-

مادر بودن در کلامِ آزیتا حاجیان

-

حملهی هلیکوپتری یک قو به یک شناگر ترک داخل دریاچه

-

رونمایی باشگاه تراکتور از پیراهن دوم این تیم برای لیگ 25

-

نجات دروازههای هفته اول لیگ برتر 05-1404

-

روش جالب جابهجایی معلولین در ژاپن!

-

مصدومیت ۲۲ مسافر بر اثر انحراف اتوبوس در ورودی صدرای شیراز

-

اولین تمرین بارسلونا پس از کامبک باورنکردنی مقابل لوانته

-

10 میزبانی ویژه استقلال از ذوبآهن؛ به روایت تهران

سایر اخبار مرتبط

نظرات

ثبت نظر

مهمترین اخبار

اظهارات عجیب عیسی کلانتری؛ به زودی اصفهان بر اثر فرونشست زمین بلعیده میشود

دوشنبه 04 شهریور 1404 - 14:38:41

پایان دوران حساب وکالتی؛ اصلاحی به نفع متقاضیان خودرو یا ضرر بانکها؟

دوشنبه 04 شهریور 1404 - 14:18:32

پایان عصر خطاهای دستی؛ افزایش ۷۰ درصدی ظرفیت بارگیری اوره در پتروشیمی پردیس

دوشنبه 04 شهریور 1404 - 13:34:49

خبر خوش وزیر ارتباطات درباره نسل پنجم اینترنت

دوشنبه 04 شهریور 1404 - 13:22:28

ریزش بیش از 30 هزار واحدی شاخص کل بورس

دوشنبه 04 شهریور 1404 - 12:48:57