پنجشنبه 23 اسفند 1403 - 20:49

معمای «۴ چرخه تثبیت و جهش ارزی» در ۸ سال

خراسان/نتایج تازه ترین بررسی ها نشان می دهد از سال ۱۳۹۶ تاکنون، سیستم ارزی در کشور ما با ۴ چرخه مداوم تثبیت-جهش روبه رو شده است. دلیل ناکارآمدی سیاست های تثبیتی چیست؟

بازار ارز در سال های اخیر با معماهای زیادی روبهرو بوده است. یکی از این موارد، چرایی تکرار چرخه های تثبیتی-جهشی است. در واقع دربرابر افزایش نرخ های ارز، همواره سیاست های تثبیتی اعمال شده، اما به نظر می رسد این سیاست ها نتوانسته اند علیرغم تثبیت نرخ ارز، نهایتاً جلوی جهش های بعدی را بگیرند. همان چیزی که اجمالاً از آن ها به عنوان فشرده شدن فنر نرخ ارز در دوره سیاست تثبیت یاد می شود. با این حال، سوالی که هم اینک در کنار سایر ابهامات بازار ارز کشور مطرح بوده، این است که دلیل این ناکامی سیاستی چیست؟ در این رابطه، مرکز پژوهش های مجلس پاسخ هایی نسبتاً جدید به این پرسش مهم داده است. در این گزارش ضمن پرداختن به این موضوع، نتایج مهم دیگری را که در گزارش شماره ۲۰۵۳۵ مرکز مزبور به آن اشاره شده است، مرور می کنیم.

در شرایطی که نرخ ارز در سال های اخیر چند برابر و به یکی از مسائل اصلی اقتصاد ایران تبدیل شده است، به جرئت می توان گفت ماهیت و کارکرد نظام ارزی کشور تاکنون کاملاً شفاف نشده و شاید یکی از دلایل عدم توفیق سیاست های ارزی نیز همین موضوع باشد.

صعود نرخ ارز و چرخه های تکراری تثبیت-جهش

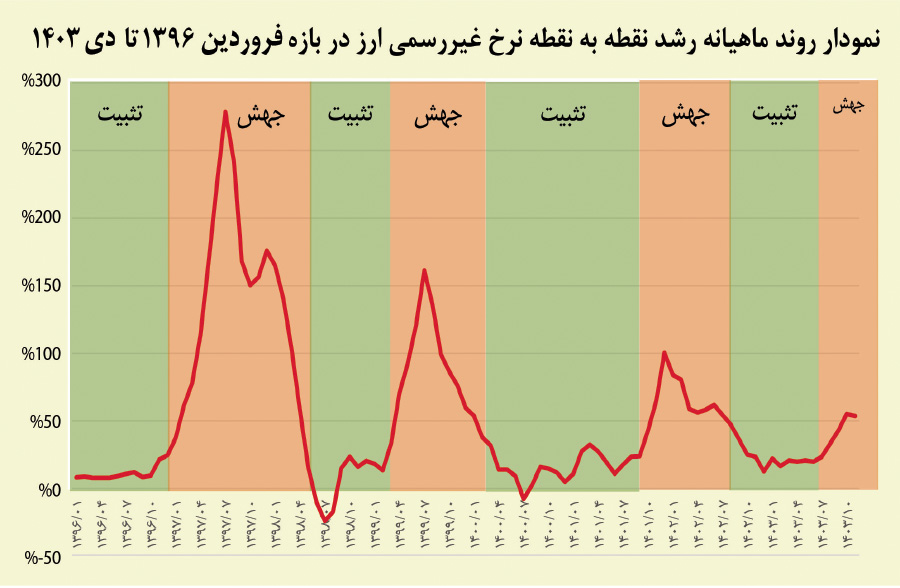

در این راستا تازه ترین بررسی ها نشان می دهد که در هشت سال اخیر، ۴ مرتبه چرخه تثبیت و جهش ارزی پشت سر هم تکرار شده است. در نمودار بالای صفحه ، روند ماهانه رشد نقطه به نقطه نرخ غیررسمی ارز در بازه زمانی فروردین ۱۳۹۶ تا دی ۱۴۰۳ نشان داده شده است. با این حال، سوال مهمی که وجود دارد، این است که چرا سیاست های تثبیتی نتوانسته اند آرامش لازم را در بلندمدت به بازار ارز برگردانند؟

۲ دلیل شکست سیاست های تثبیت

مرکز پژوهش های مجلس در گزارش مفصلی که پیرامون ابعاد بازار ارز داده، به دو نکته مهم درخصوص افزایش نرخ ارز در سال های اخیر اشاره کرده که می توان از آن ها به عنوان موتورهای مقاومت در برابر سیاست های تثبیت ارزی یاد کرد. این دو عبارتاند از: ناترازی های کلان اقتصادی و انتظارات تورمی.

ناترازی های کلان اقتصادی عامل افت ارزش پول ملی

نخستین عامل پشتیبانی از نرخ ارز و شکست سیاست های تثبیتی، ناترازی های کلان اقتصادی است. در واقع ادامه ناترازی هایی مانند ناترازی بودجه ای، ناترازی شبکه بانکی، ناترازی حوزه انرژی، ناترازی شرکت های دولتی، ناترازی شرکت های غیردولتی مانند خودروسازان و... به معنای فشار به نظام بانکی برای خلق نقدینگی برای پوشش این ناترازی هاست. حجم ناترازی شبکه بانکی قریب به ۱۷۰۰ هزار میلیارد تومان، نیاز بانک ها برای دستیابی به شاخص کفایت سرمایه ۸ درصدی،به میزان ۳ هزار هزار میلیارد تومان، بدهی ارزی برخی شرکت های تولیدکننده انرژی به نظام بانکی به میزان بیش از ۲ هزار هزار میلیارد تومان، کسری بودجه سالانه دولت، بدهی ۹۰۰ هزار میلیارد تومانی بخش دولتی به نظام بانکی، زیان انباشته شرکت های دولتی و غیردولتی و بحران صندوق های بازنشستگی مصادیقی برای این مسئله هستند که در نهایت به فشار به نظام بانکی برای خلق نقدینگی منجر می شوند. بدیهی است که خلق این نقدینگی موجب افزایش تقاضایی میشود که ما به ازای تولیدی ندارد و در نهایت به کاهش ارزش پول ملی به شکل تورم و افزایش نرخ ارز می انجامد. بدون رفع این مسائل نباید انتظار داشت که با اقدامات مقطعی مانند قیمت گذاری بتوان از تورم و رشد نرخ ارز جلوگیری کرد.

جدال انتظارات تورمی با نرخ ارز تثبیتی باورپذیر

دومین عامل شکست سیاست های تثبیتی، انتظارات تورمی است. قبل از هر چیز باید اشاره ای به مفهوم انتظارات داشت. انتظارات در واقع به انتظار بنگاه ها و خانوارها نسبت به متغیرهای اقتصادی در آینده بازمی گردد. نکته مهم اینجاست که در شرایط تحریمی و فشارهای سیاسی- امنیتی متعدد، اخبار و رخدادهای غیر اقتصادی نقش قابل ملاحظهای بر نرخ ارز خواهند داشت. به عنوان مثال انتخاب ترامپ به عنوان رئیس جمهور آمریکا و تجربه فشارهای اقتصادی و غیراقتصادی او و همچنین رخدادهای منطقه ای محور مقاومت از جمله مهم ترین رخدادهایی است که بازار ارز را از مسیر تشدید نااطمینانی و انتظارات منفی متاثر کرده است. با این توضیح، باید گفت در شرایطی که انتظارات تورمی در سطح بالایی قرار دارد و چشم انداز مثبت قابل باوری نسبت به کاهش دایمی سطح تورم برای بنگاه ها و خانوارها به وجود نمی آید، اتخاذ سیاست های تثبیتی بیش از پیش دشوار خواهد بود. چرا که در این شرایط فعالان اقتصادی اعم از مصرف کنندگان و تولیدکنندگان، خرید کالاها، خدمات و دارایی ها را به تعجیل می اندازند و این موضوع در نهایت خود را بر تقاضای نقدینگی و رشد آن و نیز افت ارزش پول ملی (در شرایط کنونی) نشان خواهد داد.

فرمول مهار انتظارات تورمی

با این تفاصیل، کاهش انتظارات تورمی نیازمند ارائه چشم انداز مثبت و قابل باور برای عوامل اقتصادی در سمت عرضه و تقاضای اقتصاد است. مهم ترین مولفه های موثر در سمت عرضه، چشم انداز تولیدی و سرمایه گذاری (سرمایه فیزیکی، انسانی و اجتماعی) و نقش ایران در زنجیره های ارزش جهانی است. در سمت تقاضا نیز ارائه چشم انداز قابل باور در خصوص رفع ناترازی ها و نظارت بر عملکرد نظام بانکی در خلق اعتبار، باعث کاهش انتظارات تورمی می شود. در این میان، نکته قابل توجه در جلوگیری از تشدید انتظارات تورمی، جلوگیری از هر اقدامی است که نوسان و جهش را در پیش داشته باشد. مهم ترین مصادیق این اقدامات، تثبیت دستوری قیمت ها و سیاست های ارزی مولد چرخه های تثبیت- جهش نرخ ارز است که همواره جهش و نوسان را به کشور تحمیل کرده است.

باید توجه داشت اگر چه نرخ ارز، لنگر انتظارات قیمتی در اقتصاد ایران است و کاهش آن موجب کاهش انتظارات تورمی می شود، اما این امر زمانی محقق خواهد شد که عوامل اقتصادی باور داشته باشند کاهش رشد نرخ ارز منطبق با انتظارات نسبت به اقدامات اساسی همچون رفع ناترازی ها، کاهش نااطمینانی های خارجی، افزایش سرمایه گذاری و ... رخ داده باشد؛ و در صورتی که منشأ کاهش رشد نرخ ارز صرفاً اقدامات مقطعی از طریق نرخ گذاری دستوری و تثبیت مقطعی به واسطه مداخلات و کنترل های ارزی باشد، اثری بر انتظارات تورمی نخواهد داشت و صرفاً سیکل های تثبیت-جهش نرخ ارز را به کشور تحمیل خواهد کرد. این موضوع خود موجب شوک اقتصادی و نااطمینانی مضاعف در اقتصاد خواهد شد.

چرا سیاست تثبیت ارزی در ۱۴۰۲ ناموفق بود؟

مرکز پژوهش ها در ادامه، نمودار روند فصلی نرخ ارز انتظاری و نرخ غیررسمی ارز را بررسی کرده که نشان می دهد با وجود تاکیدات سیاستگذار مبنی بر تثبیت نرخ ارز از سال ۱۴۰۲، انتظارات در خصوص آن افزایشی بوده که بیانگر اهمیت هدفگذاری های باورپذیر سیاستگذار در خصوص نرخ ارز است. نکته قابل توجه اینجاست که نرخ انتظاری ارز در سال ۱۴۰۳ بر اساس افکارسنجی سال ۱۴۰۲ بوده که در آن رخدادهای امنیتی منطقه ای و سیاسی اخیر نیز لحاظ نشده است. با این حال هدفگذاری های بانک مرکزی به دلیل غیرباورپذیر بودن، نقشی در شکل دهی انتظارات نداشته است. بر این اساس رشد نکردن تدریجی و مدیریت شده نرخ ارز در نسبت با متغیرهای اسمی نظیر تورم، رشد نقدینگی و نرخ سود شکل گیری چرخه های مخرب تثبیت-جهش ( به عبارتی دیگر شکست سیاست تثبیت) را رقم زده است.

حذف سقف نرخ نیما، اثر افزایشی بر نرخ ارز غیررسمی نداشته است

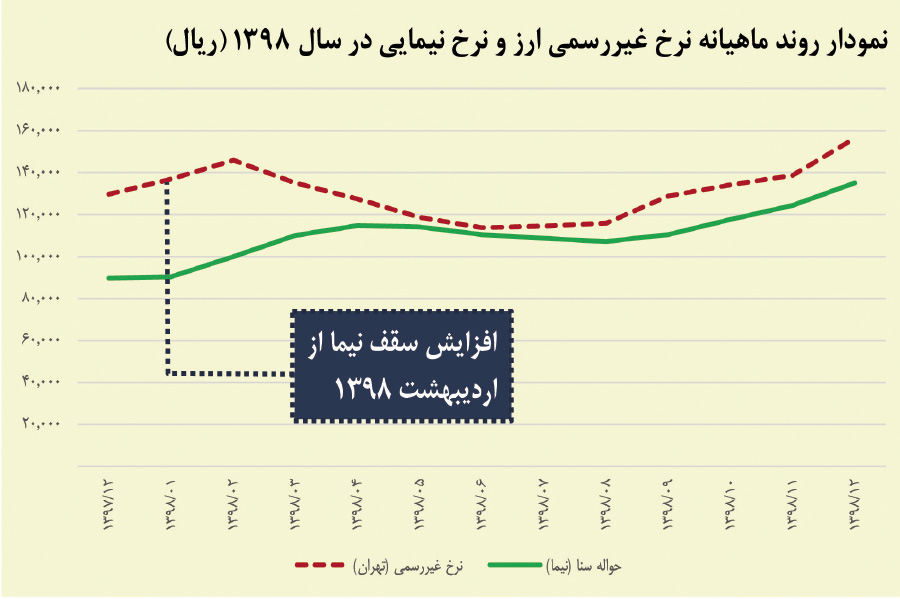

یکی از سیاست های مهم ارزی در ماه های اخیر، حذف سقف ارز نیما و ایجاد بازار ارز توافقی بوده است. بازاری که گفته می شود برای نخستین بار در اقتصاد ایران، زمینه عرضه و تقاضای واقعی ارز را فراهم کرده است. پس از این اقدام، نرخ ارز برای واردکنندگان و همچنین نرخ ارز غیررسمی صعودی شد و برخی کارشناسان با انتقاد از این مسئله، رشد نرخ ارز در بازار غیررسمی را به رشد نرخ ارز توافقی نسبت دادند. با این حال، گزارش اخیر مرکز پژوهش ها این مسئله را رد می کند.

در گزارش مذکور آمده است: این گزاره که همواره فاصله ثابتی بین نرخ نیمایی و غیررسمی وجود دارد و با افزایش نرخ نیمایی، نرخ غیررسمی در سطوحی بالاتر قرار می گیرد، فاقد پشتوانه تجربی است. زیرا تا پیش از سال ۱۴۰۱، معاملات نیمایی در سایه کنترلهای مقداری، بدون اعمال سقف دستوری قیمتی و بر مبنای نرخ های توافقی صورت می پذیرفت که به طور متوسط با حاشیه کمی کمتر از نرخ غیررسمی ارز بود. نکته مهم تر این که در اردیبهشت ۱۳۹۸ نیز حذف سقف نیمایی تجربه شده بود. بر اساس نمودار پایین صفحه ملاحظه می شود که در آن برهه زمانی با وجود افزایش نرخ نیمایی، نرخ غیررسمی با کاهش مواجه شده است. در نتیجه هم به علت اثری که حذف سقف نرخ نیما بر عرضه و تقاضای ارز دارد (عرضه ارز رسمی را افزایش و تقاضای کاذب ارز را کاهش می دهد) و هم به علت مرور تجربه سال ۹۸، می توان نتیجه گرفت که حذف سقف نرخ نیما، احتمالاً اثر کاهشی بر نرخ ارز غیررسمی خواهد داشت و یا حداقل دلیل افزایش نرخ غیررسمی نبوده است.

چشم انداز روند و نوسانات نرخ ارز چگونه است؟

گزارش مرکز پژوهش ها در بخشی دیگر به چشم انداز نرخ ارز در ماه های پیش رو پرداخته و آورده است: در حال حاضر نرخ ارز در سطوحی بالاتر از روند بلندمدت خود به میزان تقریبی ۲۰ تا ۳۰ درصد قرار دارد. این پدیده به دلیل انتظارات و تقاضای فصلی است که البته وزن انتظارات به مراتب بیشتر است. پیش بینی می شود پس از عبور از زمان انتهای سال و تعطیلات نوروز، اثرات فصلی از بین رفته و در صورت تغییر نکردن دیگر متغیرها و رخدادهای سیاسی و تعدیلات انتظارات ناشی از آن، نرخ ارز ممکن است روندی کاهشی طی کند و دامنه نوسانات آن نیز محدودتر شود. البته نباید انتظار داشت کاهش نرخ ارز ناشی از اثرات فصلی، به میزان زیادی باشد.با این حال انتظارات نسبت به کاهش صادرات نفتی، افزایش شدت خروج سرمایه، افزایش هزینه های تجاری، افزایش زمان دسترسی به ارز برای واردات، ... از جمله عواملی هستند که در صورت تحقق، می توانند نرخ ارز را در سطوحی بالاتر از روند تعادلی بلندمدت خود قرار دهند.

پربیننده ترین

-

عکس مسی درآمد؛ آخرین توپ طلا با آرایشگر ویژه!

-

10 جایزه 5 میلیون تومانی برای کاربران آخرین خبر (مهلت شرکت در مسابقه تا 9 آذر تمدید شد.)

-

10 جایزه 5 میلیون تومانی برای کاربران آخرین خبر (مهلت شرکت در مسابقه تا 9 آذر تمدید شد.)

-

آخرین وضعیت راهها در چهارمین روز از سال جدید؛ محور چالوس از شنبه دوباره بسته میشود

-

زنده؛ بیرانوند در یک قدمی استقلال

-

"دنا پلاس اتومات" بخریم یا "تارا اتومات؟"/ مقایسه اختصاصی "آخرینخودرو" از دو خودروی پرطرفدار

-

چالش/ بازیکن داخل تصویر رو حدس بزن (16)

-

5 نشانه ضعیف شدن ریه ها و بهترین روش تقویت آن چیست؟

-

لندکروزر یا ۲۰۶؟ / مقایسه جالب "آخرینخودرو" به بهانه سخنان جنجالی میرسلیم

-

سپ، برترین شرکت در خاورمیانه شد

-

چالش/ بازیکن داخل تصویر رو حدس بزن (28)

-

ویدیو تست و بررسی فیدلیتی پرایم جدید در آخرین خودرو

-

چالش/ بازیکن داخل تصویر رو حدس بزن (14)

-

لحظه به لحظه با جدال پرسپولیس مقابل النصر

-

چالش/ بازیکن داخل تصویر رو حدس بزن (22)

-

یحیی مچ ساپینتو را خواباند / برد ارزشمند پرسپولیس در صدمین شهرآورد

-

چالش/ بازیکن داخل تصویر رو حدس بزن (19)

-

چالش/بازیکن داخل تصویر رو حدس بزن (11)

آخرین اخبار

-

لیموچی پس از 6 ماه در دسترس نیست

-

یکهتازی راموس در مکزیک؛ سومین گل در بازی چهارم!

-

سازوکار قرعهکشی دور حذفی لیگ نخبگان اعلام شد

-

کورتوا ناجی همیشگی رئال در سختترین شرایط!

-

هدفم قهرمانی با آرژانتین در جام جهانی ۲۰۲۶ است

-

مدیران پیاسجی همچنان بیخیال تمدید با دوناروما!

-

حسینی دوباره به خط دفاعی برمیگردد

-

یووه به فکر تغییر؛ سایه مانچو روی نیمکت موتا

-

جایگاه زنان پرسپولیس پیشفروش شد

-

فهرست ژاپن برای قطعی کردن صعود به جام جهانی

-

کین گل نزند هم بازیکن مهمی برای بایرن است!

-

ضربوشتم آمربهمعروف در ساوه

-

پیاتزا تصمیمش را در مورد تیم ملی ایران تغییر داد!

-

فهرست فرانسه؛ امباپه بعد از 6 ماه برگشت

-

صندلی طبقه دوم آزادی هم کنده شد!

سایر اخبار مرتبط

نظرات

ثبت نظر

مهمترین اخبار

نماینده مجلس: اگر افزایش حقوق کارگران پایینتر از تورم باشد، کارفرما باید با التماس دنبال کارگر باشد

پنجشنبه 23 اسفند 1403 - 20:35:24

استفاده از هواپیمایی جایگزین در جهت جلوگیری از تاخیرات پروازهای نوروزی

پنجشنبه 23 اسفند 1403 - 20:12:24

وزیر جهاد کشاورزی: بازار شاهد وفور کالاهای مصرفی مردم است

پنجشنبه 23 اسفند 1403 - 20:03:10

نصب دوربینهای پلاکخوان در جایگاههای سوخت

پنجشنبه 23 اسفند 1403 - 19:09:25

تصویر منتشر شده از 200 هزار تومانیهای جدید

پنجشنبه 23 اسفند 1403 - 18:39:02