شنبه 10 آذر 1403 - 04:21

دوربرگردان بن بست مسکن

خراسان/نهضت ملی مسکن در شرایطی به بن بست تسهیلات دهی بانک ها برخورد کرده که به نظر می رسد جای خالی طرح های موازی برای عبور از این مانع وجود دارد. به این بهانه جزئیاتی از یک طرح مشارکتی را بررسی کرده ایم.

دولت چهاردهم به درستی بر ادامه نهضت ملی مسکن تاکید کرده است. با این حال، به نظر می رسد سد تسهیلات بانکی در برابر این طرح، چالشی جدی است. موضوعی که مورد تاکید مقامات بانک مرکزی نیز قرار گرفته است. با این حال، به نظر می رسد ضمن رسیدگی به بی اعتنایی تخلف گونه بانک ها به این طرح، می بایست به راهکارهای موازی برای حل کردن مسئله مسکن مردم نیز پرداخت. به طور کلی راهکارهای مبتنی بر مشارکت می توانند با به میدان آوردن نقدینگی موجود در جامعه، جایگزین مناسبی برای تسهیلات دهی بانک ها باشند. بر این اساس، جزئیات یک طرح را که اخیراً در محافل کارشناسی مطرح شده در این گزارش بررسی می کنیم.

قدرت خرید مسکن خانوارهای ایرانی نسبت به کشورهای دیگر چگونه است؟

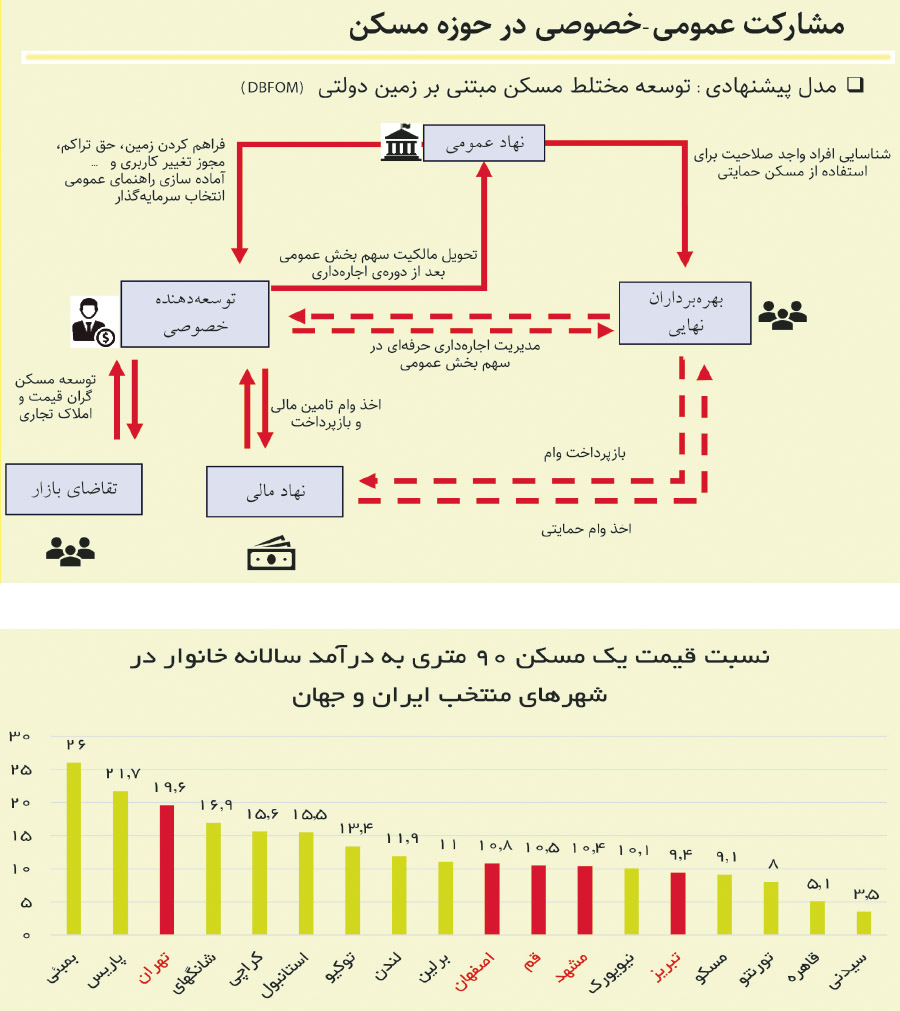

به گزارش خراسان، ماجرای گرانی مسکن و به طور کلی دارایی های سرمایه ای در ایران را می توان به وضوح در دوران پمپاژ نقدینگی افسارگسیخته به اقتصاد در دو دهه اخیر و همچنین انفعال سیاستهای ارزی در برابر تحریم ها ردیابی کرد. این بدان معنی است که نسبت قیمت به درآمدهای خانوار در ایران به سطوح بالاتری در میان کشورهای دنیا رسیده است. به عنوان مثال در شرایطی که نسبت قیمت یک مسکن ۹۰ متر به درآمد سالانه خانوار در ایران به بیش از ۹.۵ رسیده، این میزان در امریکا ۲.۹، در مالزی ۴.۳، در مصر ۶.۳، در روسیه ۷.۶ است. یعنی در این کشورها، خانوارها اگر فرضاً همه درآمدشان را پس انداز کنند، زودتر از ایران (با رقم ۹.۵ سال) صاحبخانه می شوند.

|وضع حاد مراکز استان ها در قدرت خرید مسکن خانوار

در این میان، وضعیت مراکز استان ها از نظر شاخص ذکر شده در بخش قبل به مراتب بدتر است. به عنوان مثال آمارها نشان می دهند نسبت قیمت یک مسکن ۹۰ متری به درآمد سالانه خانوار برای شهر تهران به ۱۹.۶ رسیده که این رقم از بسیاری از شهرهای بزرگ دیگر دنیا نظیر نیویورک، مسکو، قاهره، توکیو، کراچی، شانگهای و ... بالاتر است.

تراکم غیرعادی شهرهای بزرگ ایران

کارشناسان معتقدند سیاست بستن کمربند شهرها مانع از توسعه افقی شهرها و افزایش عرضه زمین، بالارفتن قیمت زمین و سهم آن در هزینه های مسکن خانوار و در نتیجه افزایش تراکم به خصوص در شهرهای بزرگ شده است. در این باره نگاهی به تراکم شهرهای بزرگ در کشورهای منتخب نشان می دهد که در ایران این شاخص از ترکیه، فرانسه، چین، آلمان، ژاپن، هند و انگلستان بسیار بیشتر شده است.

نیاز عرضه مسکن همراه با توسعه ظرفیت سکونتگاهی

با این اوصاف، بدیهی است که یک راهکار مهم مساله مسکن در کشور، استفاده از ظرفیت زمین برای شکستن سهم آن در هزینه های مسکن خانوار است. در این راستا، قانون جهش تولید مسکن بر این موضوع با استناد به مطالعات طرح جامع مسکن در مناطق شهری و روستایی تاکید کرده است. طبق این قانون، در ۴ سال می بایست ۴ میلیون واحد مسکن در کشور ساخته شود و بانک ها نیز مکلف به تامین تسهیلات مورد نیاز این طرح به میزان حداقل ۲۰ درصد از تسهیلات پرداختی نظام بانکی در هر سال با نرخ سود مصوب شورای پول و اعتبار هستند.

مسکن در بن بست بانک ها

با این همه، آمارهای بانک مرکزی تا اواخر شهریور امسال نشان می دهد با گذشت بیش از سه سال از تصویب قانون جهش تولید مسکن، ۱۷ بانک کماکان سهمی معادل صفر از تسهیلات نهضت ملی مسکن داشته اند.

حتی در سطحی کلان تر، ملاحظه می شود که کاهش سهم بخش مسکن از کل تسهیلات بانکی در نیمسال نخست ۴۰۳ رکوردشکنی نیز کرده است. به گزارش اقتصادنیوز، این رقم در حالی در نیمه نخست امسال به ۶.۴ درصد رسیده که می توان این برهه را یکی از بدترین مقاطه زمانی که بر حوزه تسهیلات دهی مسکن گذشته است، توصیف کرد.

جالب تر این جاست که تاکنون، عملاً ظرفیتهای تنبیهی قانون جهش مسکن برای تکان دادن بانکهای کم کار در قبال این قانون نیز به کار گرفته نشده است. برای همین در وهله اول به نظر می رسد برخورد جدی بانک مرکزی با این بانک ها (که آمار و ارقام تسهیلاتشان نشان می دهد گاهی ارقام کلانی به اشخاص و زیرمجموعه های خودشان تسهیلات داده اند)، ضروری است. به گزارش تسنیم در ۱۵ مهر امسال، ۱۵ بانکی که عملکردشان در تسهیلات پرداختی به نهضت ملی مسکن صفر و به کل بخش مسکن فقط ۱۳هزار میلیارد تومان بوده است، به کارمندان و شرکتهای خودشان در مجموع ۱۸۸همت وام دادهاند!

چالش های دیگر نهضت ملی مسکن

البته ورای تسهیلات دهی ضعیف بانک ها، باید گفت نهضت ملی مسکن دچار چالش های جدی دیگری نیز است که ریشه آن ها را می توان در مواردی از جمله پایین آمدن توان مالی مردم برای تامین مالی با وجود تورم بالا در سال های اخیر، طولانی شدن دوره تامین مالی و ساخت، درگیر شدن دولت برای پیشبرد همزمان بخش مالی، تامین زمین و ساخت دید.

مدل مشارکت عمومی- خصوصی یک راه حل برای نهضت ملی مسکن

با این توضیحات، باید گفت طرحی که برای بدیل بخشی از نهضت ملی مسکن می تواند ارائه شود، میبایست شامل خصوصیات زیر باشد:

۱-حتی الامکان بار مالی اندکی برای اقشار ضعیف داشته باشد.

۲-بار تامین مالی را از دوش نظام بانکی بردارد.

۳- دولت کمترین درگیری عملیاتی را در پروژه ها داشته باشد.

۴-از ظرفیت های بخش خصوصی حداکثر استفاده شود.

در این راستا، برخی از کارشناسان، استفاده از مدلی با عنوان DBFOM (طراحی، ساخت، تامین مالی، عملیات، نگهداری) را در حوزه مسکن پیشنهاد می کنند.

۵ جزئیات مدل تامین مسکن DBFOM

طرحی در این زمینه توسط مجموعه ای در دانشگاه علم و صنعت تدوین شده است .به گفته محمد حسین مدیحی (از طراحان این طرح)به طور مشخص ۴ یا به عبارتی ۵ بخش و نهاد در این طرح حضور دارند. نهاد عمومی مانند شهرداری ها، بهره برداران نهایی (یعنی اقشاری که تامین مسکن برای آن ها هدف گذاری می شود)، توسعهگرهای بخش خصوصی (که عملیات طراحی، ساخت، اجرا و نگهداری را بر عهده دارند)، نهاد مالی و نیز متقاضیان آزاد مسکن.

۲ اقدامی که نهاد عمومی انجام می دهد

نحوه کارکرد این سیستم به این شکل است که نهاد عمومی اقدام به ۲ کار شامل: فراهم کردن زمین، حق تراکم، مجوز تغییر کاربری و.. برای توسعهگر بخش خصوصی از یک سو و شناسایی افراد واجد صلاحیت برای استفاده از مسکن حمایتی از سوی دیگر می کند. طبیعی است که زمین های تامین شده در این بخش، با نرخ ارزان و دولتی خواهند بود.

گره خوردن منافع خرد و کلان در حوزه عمل توسعهگرها

در بخشی دیگر، توسعهگر بخش خصوصی، با استفاده از تمهیدات ارائه شده توسط نهاد عمومی نیز ۲ اقدام را انجام خواهد داد. از یک سو اقدام به تاسیس و مدیریت واحدهای مسکونی با هدف اجاره داری تا بازه زمانی معینی خواهد کرد. (با نرخ ها و ضوابطی که نهاد عمومی تعریف می کند) مالکیت این واحدها بعد از دوره اجاره داری به نهاد عمومی منتقل می شود.از سوی دیگر، این توسعه گر ها با توجه به بخش دیگری از تمهیداتی که از نهاد عمومی دریافت کرده است، اقدام به توسعه مسکن و املاک تجاری برای عرضه به متقاضیان موجود در بازار آزاد مسکن خواهد کرد. در این جا می توان گفت منفعت اصلی این توسعهگرها در این بخش تعریف می شود. با این حال از آن جایی که این منفعت در گرو پیشبرد مدیریت اجاره داری حرفه ای نیز هست (همان طور که اشاره شد)، می توان انتظار داشت که واحدهای اجاری نیز به موازات واحدهای تجاری پیشرفت داشته باشند و گره خوردن منفعت خصوصی و عمومی در این فرآیند موجب پیشبرد هر دو هدف شود.

نحوه عمل نهاد مالی

نهادهای مالی تعریف شده در این مدل دو کار را انجام می دهند. از یک سو اقدام به پرداخت وام حمایتی به متقاضیان مسکن حمایتی (در قالب اجاره) خواهند کرد و از سوی دیگر تامین مالی توسعه دهنده توسعه گرها را انجام می دهند. با این حال با توجه به این که منابع توسعهگرها، نهادهای عمومی و ... نیز می تواند در این فرایند به کار گرفته شود، امکان تامین مالی توسط نهاد مالی بالا خواهد رفت.

در نهایت باید گفت با تحویل مالکیت سهم بخش عمومی بعد از دوره اجاره داری، توسعهگر از این حوزه خارج خواهد شد و همین موضوع، انگیزه به اتمام رساندن تعهدات پروژه را در بخش خصوصی تقویت خواهد کرد.

در خور ذکر است این مدل تامین مسکن یعنی مسکن عمومی اجاره ای، در سطح جهانی شناخته شده است. به این ترتیب می توان در مدت زمانی محدود لااقل اقشار ضعیف تر جامعه که هم اینک دسترسی به مسکن برایشان بسیار سخت شده را از بی خانمانی نجات داد.

پربیننده ترین

-

عکس مسی درآمد؛ آخرین توپ طلا با آرایشگر ویژه!

-

10 جایزه 5 میلیون تومانی برای کاربران آخرین خبر (مهلت شرکت در مسابقه تا 9 آذر تمدید شد.)

-

10 جایزه 5 میلیون تومانی برای کاربران آخرین خبر (مهلت شرکت در مسابقه تا 9 آذر تمدید شد.)

-

آخرین وضعیت راهها در چهارمین روز از سال جدید؛ محور چالوس از شنبه دوباره بسته میشود

-

زنده؛ بیرانوند در یک قدمی استقلال

-

"دنا پلاس اتومات" بخریم یا "تارا اتومات؟"/ مقایسه اختصاصی "آخرینخودرو" از دو خودروی پرطرفدار

-

چالش/ بازیکن داخل تصویر رو حدس بزن (16)

-

5 نشانه ضعیف شدن ریه ها و بهترین روش تقویت آن چیست؟

-

لندکروزر یا ۲۰۶؟ / مقایسه جالب "آخرینخودرو" به بهانه سخنان جنجالی میرسلیم

-

سپ، برترین شرکت در خاورمیانه شد

-

چالش/ بازیکن داخل تصویر رو حدس بزن (28)

-

ویدیو تست و بررسی فیدلیتی پرایم جدید در آخرین خودرو

-

چالش/ بازیکن داخل تصویر رو حدس بزن (14)

-

لحظه به لحظه با جدال پرسپولیس مقابل النصر

-

چالش/ بازیکن داخل تصویر رو حدس بزن (22)

-

یحیی مچ ساپینتو را خواباند / برد ارزشمند پرسپولیس در صدمین شهرآورد

-

چالش/ بازیکن داخل تصویر رو حدس بزن (19)

-

چالش/بازیکن داخل تصویر رو حدس بزن (11)

آخرین اخبار

-

صفحه اول روزنامه تعادل شنبه ۱۰ آذر

-

صفحه اول روزنامه جهان صنعت شنبه ۱۰ آذر

-

صفحه اول روزنامه وطن امروز شنبه ۱۰ آذر

-

صفحه اول روزنامه مردم سالاری شنبه ۱۰ آذر

-

صفحه اول روزنامه فرهیختگان شنبه ۱۰ آذر

-

صفحه اول روزنامه شهروند شنبه ۱۰ آذر

-

صفحه اول روزنامه رسالت شنبه ۱۰ آذر

-

صفحه اول روزنامه سیاست روز شنبه ۱۰ آذر

-

صفحه اول روزنامه خراسان شنبه ۱۰ آذر

-

صفحه اول روزنامه ابتکار شنبه ۱۰ آذر

-

صفحه اول روزنامه شرق شنبه ۱۰ آذر

-

صفحه اول روزنامه همشهری شنبه ۱۰ آذر

-

صفحه اول روزنامه کیهان شنبه ۱۰ آذر

-

صفحه اول روزنامه سازندگی شنبه ۱۰ آذر

-

صفحه اول روزنامه Tehran Times شنبه ۱۰ آذر

سایر اخبار مرتبط

نظرات

ثبت نظر

مهمترین اخبار

اطلاعیه مهم سازمان برنامه در مورد متناسبسازی حقوق بازنشستگان

جمعه 09 آذر 1403 - 23:56:00

پیش بینی بورس شنبه ۱۰آذر ۱۴۰۳

جمعه 09 آذر 1403 - 22:20:00

روایت اکو ایران از کلاهبرداری پانزی؛ از هزاران مالباخته بادران تا رضایت خودرو

جمعه 09 آذر 1403 - 22:11:02

تحلیل اکوایران از تاثیرات عرضه اولیه بر بورس

جمعه 09 آذر 1403 - 22:00:00

200 همت وام اشتغال از کجا می آید؟

جمعه 09 آذر 1403 - 21:11:03